Kuidas valmistuda ESG ehk kestlikkusaruandluseks? Appi tulevad ärianalüütika ja IT lahendused.

Aastast 2025 peavad Eesti ettevõtted hakkama esitama kestlikkuse ehk jätkusuutlikkuse ehk ESG (environmental, social, governance) aruandeid. Tegemist on suure ja olulise teemaga, mis võib esmasel kokkupuutel tunduda keerulise ja hirmutavana.

Käesolevas artiklis uurime meie sidusettevõtte Intelex Insightsi müügijuhilt Siim Lassmannilt, millega täpsemalt tegu on ja kes peavad seda esitama. Vaatame, mida see ettevõtjale tähendab ning anname nõu, kuidas IT ja BI (ärianalüütika) lahendused saavad sind ESG raporteerimiseks paremini ette valmistada.

Soovitame kestlikkuse aruandluseks hakata valmistuma juba praegu, et jõuaks rahulikus tempos esimesed sammud ära teha. Viimase hetke tegutsemine saab tõenäoliselt olema stressirohke ja välise abi kaasamise korral ülekoormuse tõttu eeldatavasti ka kallis.

Mis on ESG (environmental, social and governance) ehk kestlikkusaruanded ja kes peavad raporteerima?

Globaalsed keskkonna probleemid (nt kliima soojenemine, jäätmeprobleemid, loodusvarade ja veepuudus, osoonikihi hõrenemine) puudutavad meid kõiki. Euroopa Liidus on astutud jätkusuutlikkuse suunas olulisi samme. Üks selline samm on ESG (environmental, social, governance) ehk kestlikkusaruandlus, mis keskendub keskkonnaalaste, sotsiaalsete ja juhtimisalaste põhimõtete avalikustamisele.

Euroopa Liit loodab, et andmeid avalikustades hakkavad ettevõtted senisest rohkem omavahel jätkusuutliku juhtimise ja majandamise osas konkureerima, aidates seega täita muuhulgas ka Euroopa Liidu jätkusuutlikkuse eesmärke.

Rohe eesmärkide kohaselt peame 2030 aastaks kasvuhoone gaaside emissioone vähendama 55% võrra.

Miks seda vaja on ja mis juhtub, kui ei esita?

Kestlikkusaruandlus on vajalik mitmel põhjusel. Esiteks aitab see ettevõtetel mõista nende tegevuse mõju keskkonnale, ühiskonnale ja juhtimisele ning seeläbi paremini juhtida riske ja võimalusi.

Teiseks, see vastab klientide, partnerite ja investorite kasvavale nõudlusele jätkusuutliku äritegevuse järele. Kolmandaks, see aitab ettevõtetel seada omale jätkusuutlikke eesmärke ja jälgida nende saavutamist. Selleks, et eesmärgi suunas liikuda, pead kõigepealt teadma, kus sa praegu oled ja seda võimaldabki kestlikkusaruandlus teha.

Kui ettevõte ei esita nõutud aruandlust, võib see kaasa tuua mainekahju, äriklientide kaotuse ja investorite huvi vähenemise investeerimiseks. Juba praegu on näha, et näiteks mõned Skandinaavia ettevõtted küsivad oma partneritelt, allhankijatelt ja teenusepakkujatelt kestlikkuse raportit ning selle puudumine võib koostöö kiirelt lõpetada.

Samuti ootavad pangad ettevõtetelt argumenteeritud krediidiotsuste langetamiseks võrreldavate standardite alusel koostatud kestlikkuse raporteid ja näiteks Swedbank ka nõustab oma kliente selle uue muudatuse osas.

Siinkohal ei piisa ainult ettevõttesse ESG ametikoha loomisest ega jätkusuutlikkuse raporti koostamisest, vaid pangad jälgivad ühiste tööpõhimõtete rakendamist, muudatuste juhtimist, ettevõtte ja tema tarneahela mõõtmist, huvigruppide kaasamist ja teaduslikult tõestatud eesmärkide seadmist. Ettevõtted, kes raporteid ei esita, jäävad finantseerimisest ilma või saavad märkimisväärselt kallima pakkumise.

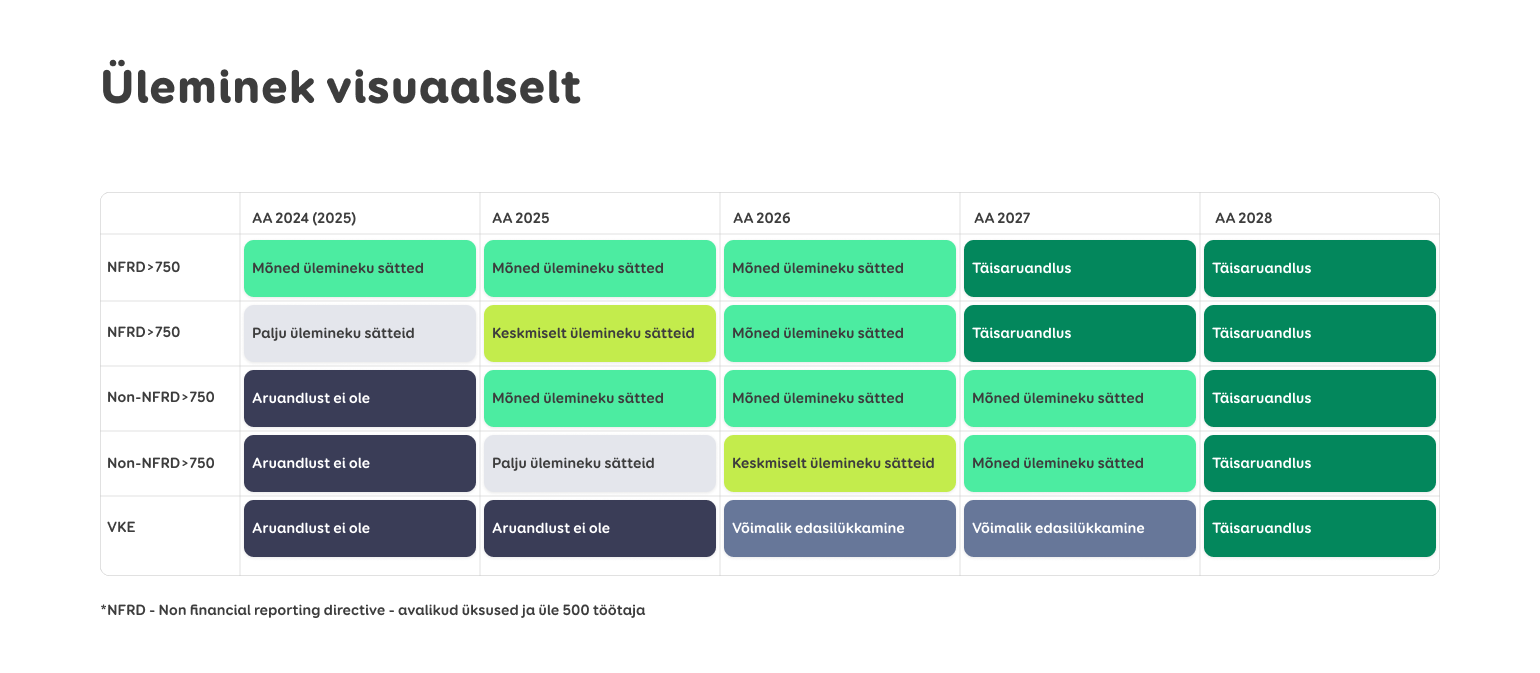

Kestlikkusaruandluse direktiiv kohaldub alates 2024. aastast, laienedes järk-järgult:

- 1. jaanuarist 2024 (esimene aruanne avaldatakse 2025. aastal) üle 500 töötajaga avaliku huvi üksustele;

- 1. jaanuarist 2025 (esimene aruanne avaldatakse 2026. aastal) kõigile suurettevõtetele, kellele kohaldub vähemalt kaks näitajat järgmistest kahel järjestikusel aastal:

- 250 või rohkem töötajat;

- müügitulu 40 mln €;

- bilansimaht 20 mln €;

- 1. jaanuarist 2026 (esimene aruanne avaldatakse 2027. aastal) ülejäänud börsil noteeritud ettevõtetele (v.a mikroettevõtted), samuti väikestele ja mittekeerukatele krediidiasutustele. Vajadusel on võimalik kaheaastane aruandluse esitamise edasilükkamise võimalus börsil noteeritud väike- ja keskmise suurusega ettevõtetele; vajalik selgitus aruandes;

- 1. jaanuarist 2028 (esimene aruanne avaldatakse 2029. aastal) kolmandate riikide ettevõtjatele, kelle netokäive EL-is on üle 150 miljoni, kui neil on EL-is vähemalt üks tütarettevõte või filiaal, mis ületab künnise.

Mida tähendab see ettevõtjaile ja mis kasu nemad saavad?

Kuigi kestlikkusaruandlus on lisakohustus, toob see endaga kaasa ka võimalusi. Esiteks aitab aruandlusprotsessi läbi tegemine tuvastada riske ja võimalusi, mis võivad mõjutada ettevõtte tulemusi ja pikaajalist jätkusuutlikkust.

See võimaldab ettevõttel teha paremaid otsuseid ja valmistuda tulevikuks. Riskide kaardistamine aitab riske paremini mõista ja nendeks valmis olla. Aruandluse avalik pool võimaldab võrrelda ettevõtet näiteks valdkonna keskmisega ja miks mitte ka selle abil leida võimalusi konkurentsivõime suurendamiseks või täiendavaks riskide maandamiseks.

Teiseks, jätkusuutlikkusele keskendumine võib tõsta ettevõtte mainet ja atraktiivsust klientide, partnerite, investorite ja potentsiaalsete töötajate silmis: näiteks kui ettevõtte tooted või teenused on loodud keskkonnasäästlikult ja järgides sotsiaalse vastutuse põhimõtteid (nt ei kasutata lapstööjõudu kasutavaid allhankijaid). Lisaks võib kestlikkusaruandlus aidata ettevõttel leida uusi äri- ja kasvuvõimalusi.

Eestis on märkimisväärne hulk ettevõtteid, kelle värbamisstrateegias mängib keskkonnasõbralikkus olulist rolli. Ka meie praktika on näidanud, et kui soovime ettevõttesse tööle noori talente, siis noored eelistavad ettevõtteid, kes võtavad tõsiselt keskkonnasäästlikkuse eesmärke ja mõtlevad aktiivselt ettevõtte tegevusest tingitud keskkonnamõjude leevendamisele.

Kuidas IT ja BI lahenduste abil raporteerimise protsessi lihtsustada?

Kestlikkusaruannet hakatakse esitama majandusaasta aruande tegevusaruande koosseisus Euroopa ühtses elektroonilises aruandlusvormingus. Aruande formaatide kohta saad täpsemalt lugeda Rahandusministeeriumi veebist.

Raporteerimine tähendab sinu ettevõtte kohta keskkonnaalaste (nt süsiniku jalajälje, ressursikasutuse, saaste ja jäätmete tekke), sotsiaalsete (nt inimõiguste austamise, töötajate heaolu, klientide ja tarnijate vastutuse) ja juhtimisalaste (nt riskijuhtimise, ettevõtte kultuuri ja ärieetika) näitajate esitamist ning nende mõju hindamist.

Püüdes kestlikkusaruannet rohkem lahti mõtestada, võib selle jagada kaheks: kvantitatiivne (mõõdetavad numbrilised näitajad) ja kvalitatiivne (kirjeldav) osa. Püüdes enda vastu aus olla, siis tõepoolest on tegemist täiendava aruandluskoormusega, mille lahendamiseks tehtav kulu võib suuremate ettevõtete puhul olla märkimisväärne ning mis otseselt ei aita vähemalt lühemas perspektiivis ettevõtte äritulemusi kuidagi paremaks muuta.

Küll aga on siin teoreetilisi võimalusi nii sellest dokumendist kasu saamiseks kui ka automatiseeritud raporteerimisprotsessi juurutamiseks. Just kvalitatiivse andmeanalüüsi - näiteks CO2e heitmete suuruse - saab üsna efektiivselt automatiseerida.

Selleks soovitame kaaluda automatiseeritud IT ja BI lahendusi, mis lihtsustavad ja kiirendavad andmete kogumist ja analüüsi märkimisväärselt ning oma ettevõtte töötajaid koormamata. Räägime sellest lähemalt.

Kestlikkusaruandlust tuleb esitama hakata igal aastal. Kui protsessi ei automatiseeri, peab keegi igal aastal andmed (nt kütusetšekid, elektriarved jne) käsitsi kokku koguma. Suure ettevõtte korral on see päris suur töö.

Millest automatiseerimist alustada?

Iga uue asja puhul on mõistlik see võimalusel jaotada väikesteks ja lihtsateks tükkideks. Kestlikkusarundlus hõlmab endas mitmeid mõõdikuid, mida välja töötada või rakendada, kuid kõigi osapoolte jaoks on tõenäoliselt üsna selgesti mõistetav, mida tähendab heitgaasi koguste jälgimine või näiteks ressursikasutuse jälgimine (vee tarbimine vms).

Koostöökogemuse saamiseks IT või BI lahendust pakkuva partneriga soovitame alustada teemadest, mis on enamusele arusaadavad, kuid pakuvad samas ka piisavalt lisandväärtust. Kui koostöö sujub, saab edasi liikuda keerukamate ülesannete juurde.

Kasvuhoonegaaside emissioon on ühelt poolt keeruline, kuid teisalt arusaadav probleem ja seega hea lähtepunkt, kust aruandlust alustada. Kasvuhoone gaaside hulka mõõdetakse üldiselt lihtsustamise huvides CO2 ekvivalendina (CO2e). See tähendab, et isegi kui tekib teisi kasvuhoonegaase (nt metaan), siis see arvutatakse ümber CO2eks, et kõigil oleks üks võrreldav number.

Olenevalt ettevõtte keerukusest võib aga probleemseks osutuda CO2e käsitsi arvutamine, mis võib olla aja- ja ressursimahukas ülesanne. Sobivate valemite ja metoodikate väljatöötamisel ning IT või BI (ärianalüütika) lahenduste abil saab aga kogu seda protsessi automatiseerida.

BI lahenduste võlu seisneb selles, et tuleb valemid ja mudelid üks kord ära defineerida ja edaspidi töötavad need iseenesest. Kusjuures andmeid on võimalik vaadata peaaegu reaalajas. Järgmiseks võib keskenduda ressursside kasutamisele - näiteks vee ja erinevate materjalide tarbimisele. Neid andmeid on lihtne koguda raamatupidamissüsteemidest või laoprogrammidest ja neid saab samuti automatiseerida.

Kõiki eelnevalt mainitud kvantitatiivseid aspekte aruandluses saab suhteliselt lihtsa vaevaga automatiseerida ja varakult pihta hakates saab selle protsessi kiirustamata paika panna. Kvalitatiivset kirjeldust teevad aga konsultandid ja see on oma olemuselt teistsugune protsess.

Protsessi väljatöötamine hõlmab andmeallikate ja kogumismeetodite kaalumist ning planeerimist. Näiteks mitmed meie BI-lahendusi pakkuva sidusettevõtte Intelex Insighti partnerid juba jälgivad oma CO2 heitmeid ja ressursikasutust.

Selle käigus on nad tuvastanud andmekvaliteedi probleeme ja teinud vajalikke muudatusi protsessides, et tegevuse jälgimine oleks tulevikus efektiivsem. Kuna tähtajad veel ei pitsita, saab sellega tegeleda rahulikus tempos teiste ülesannete kõrvalt.

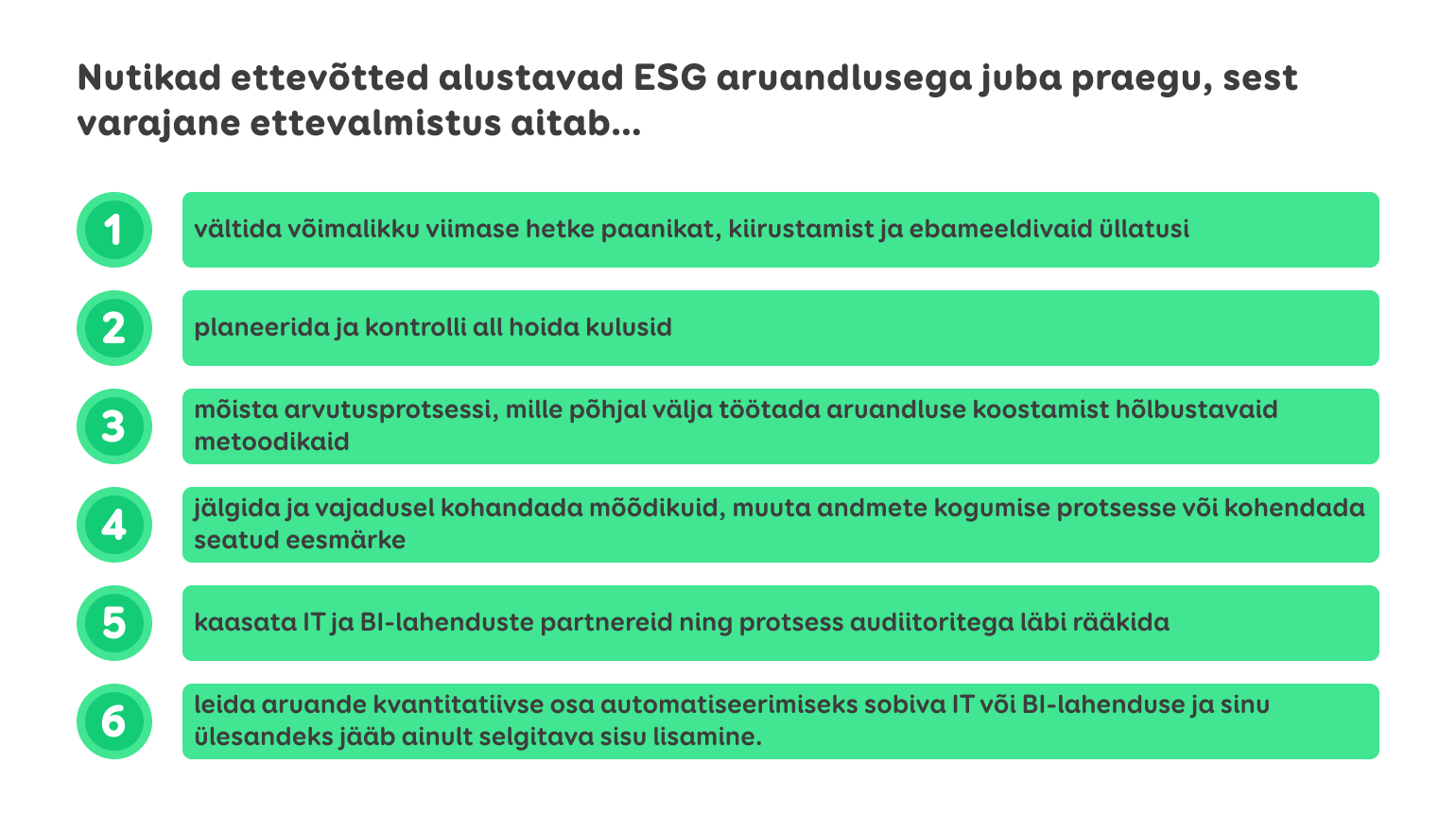

Varajane ettevalmistus võimaldab ettevõtetel mõista arvutusprotsessi nüansse ja selleks vajalikke samme, välja töötada aruandluse koostamist hõlbustavaid metoodikaid, kaasata IT ja BI lahenduste partnereid ning protsessi juba varakult ka audiitoritega läbi rääkida.

Viimase hetke lahendused võivad osutuda kulukaks ja keeruliseks, sest sobivad nõustajad, IT ja BI-lahenduste pakkujad on juba üle koormatud või nende hinnapakkumised on liiga kulukad. Nagu Intelex Insighti müügijuht Siim Lassmann märkis, siis projekti alguses kulub aeg, lõpus raha. Seega on ennetamine ja ettevalmistus sujuva ning kulutõhusa aruandluse võtmeks.

Kokkuvõtteks

Vähem kui 2 aasta pärast muutub kestlikkusaruandlus (ESG) Eesti ettevõtetele kohustuslikuks. Kuigi see võib esmapilgul tunduda suure aja-, raha- ja närvikuluna, siis pea liiva alla peitmine olukorda paremaks ei tee. Positiivsest küljest vaadatuna, nagu käesolevas artiklis ka välja tõime, võid sellest leida võimalusi paremaks riskide kaardistamiseks või ka konkurentsivõime suurendamiseks.

Varakult alustades saab ettevõte raporteerimise enda jaoks põhjalikult läbi mõelda, vajalikud protsessid automatiseerida ja metoodikad välja arendada. See aitab aruandlusperioodil kulusid mõistlikuna hoida ning vältida viimase hetke stressi ja ootamatusi.

ESG automatiseerimise kohta saad rohkem lugeda meie sidusettevõtte Intelex Insight veebist. Kui soovid lisa küsida või aruandlust tellida, siis võta ühendust müügijuhi Sirli Nõmmiga sirli@intelex.ee